Στροφή των καταθετών σε εναλλακτικές επιλογές (πίνακες)

Μπορεί οι καταθέσεις να παραμένουν ένα ασφαλές λιμάνι, αποδίδουν όμως ελάχιστα και οι νέοι, πιο εξοικειωμένοι με την τεχνολογία και πρόθυμοι να δοκιμάσουν το ρίσκο, αναζητούν την ευκαιρία της απόδοσης σε χρυσό, funds, μετοχές και άλλα ακόμη πιο πολύπλοκα προϊόντα

Οι καταθέσεις αυξάνονται αλλά αποδίδουν ελάχιστα, ωθώντας τους αποταμιευτές σε εναλλακτικές επενδύσεις.

Οι νέοι επενδυτές, με περιορισμένο κεφάλαιο, αντιμετωπίζουν το χρήμα τους ως επένδυση, αναζητώντας τοποθετήσεις σε αμοιβαία κεφάλαια, πολύτιμα μέταλλα και εμπορεύματα.

Οι ελληνικές τράπεζες προσαρμόζονται, προσφέροντας διαφοροποιημένα χαρτοφυλάκια με στόχο την ισορροπία ασφάλειας και ελεγχόμενου ρίσκου.

Τα επιτόκια των καταθέσεων παραμένουν εξαιρετικά χαμηλά, με τις προθεσμιακές καταθέσεις να προσφέρουν μέση απόδοση περίπου 1,7%-2% για διάρκεια 3-12 μηνών.

Εναλλακτικές επιλογές όπως έντοκα γραμμάτια, ομόλογα (Ελληνικού Δημοσίου και εταιρικά) και αμοιβαία κεφάλαια κερδίζουν έδαφος, ενώ οι νέοι στρέφονται και σε νομίσματα, χρυσό και ψηφιακές επενδύσεις μέσω διαδικτυακών πλατφορμών.

Οι καταθέσεις αυξάνονται, αλλά εξακολουθούν να αποδίδουν ελάχιστα. Σε μια εποχή υψηλών επιτοκίων δανεισμού και περιορισμένων αποδόσεων στις παραδοσιακές τοποθετήσεις, όσοι διαθέτουν ένα μεγαλύτερο ή πιο αξιόλογο καταπίστευμα στρέφονται σε διαφορετικές λύσεις με στόχο καλύτερες αποδόσεις. Η αναζήτηση εναλλακτικών επενδυτικών επιλογών έχει αρχίσει να διαμορφώνει μια νέα νοοτροπία στη διαχείριση του πλούτου τόσο από ιδιώτες όσο και από επιχειρήσεις.

Το πιο ενδιαφέρον στοιχείο της εποχής όμως δεν είναι μόνο η κίνηση του μεγάλου κεφαλαίου, αλλά η στάση των νεότερων. Οι νέοι επενδυτές, παρότι διαθέτουν περιορισμένο κεφάλαιο, αντιμετωπίζουν πλέον το χρήμα τους ως επένδυση και όχι απλώς ως κατάθεση. Παρακολουθούν τις διεθνείς αγορές, ενημερώνονται μέσω πλατφορμών και επιλέγουν να τοποθετηθούν σε αμοιβαία κεφάλαια, funds που επενδύουν σε πολύτιμα μέταλλα, ακόμη και σε εμπορεύματα, αναλόγως με τη συγκυρία. Η γενιά αυτή έχει διαφορετική αντίληψη για το ρίσκο και θεωρεί αυτονόητο ότι το χαρτοφυλάκιο ενός ιδιώτη μπορεί να περιλαμβάνει ποικιλία προϊόντων πέρα από μια απλή προθεσμιακή κατάθεση.

Η προσαρμογή των ελληνικών τραπεζών

Η τάση αυτή κάνει σταδιακά την εμφάνισή της και στην Ελλάδα, όπου οι τράπεζες προσπαθούν να προσαρμοστούν προτείνοντας πιο διαφοροποιημένα χαρτοφυλάκια, με συνδυασμό ασφάλειας και ελεγχόμενου ρίσκου. Οι ίδιοι οι αριθμοί, ωστόσο, δείχνουν γιατί οι αποταμιευτές αναζητούν εναλλακτικές.

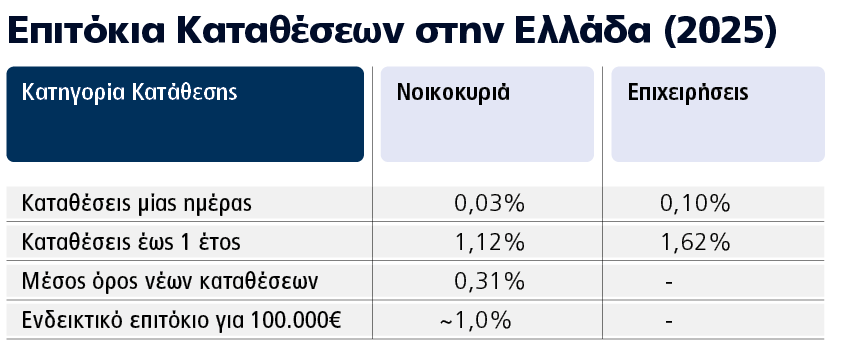

Για του λόγου το αληθές, σύμφωνα με τα τελευταία στοιχεία της Τραπέζης της Ελλάδος, το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων μειώθηκε κατά 3 μονάδες βάσης σε σχέση με τον προηγούμενο μήνα διαμορφούμενο στο 0,31%. Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παραμένει καθηλωμένο στο 0,03%, ενώ για τις επιχειρήσεις υποχώρησε στο 0,10%. Οι καταθέσεις με συμφωνημένη διάρκεια έως ενός έτους προσφέρουν κατά μέσο όρο 1,12% για τα νοικοκυριά και 1,62% για τις επιχειρήσεις.

Στην πράξη, το επιτόκιο για μια κατάθεση γύρω στις 100.000 ευρώ κινείται πέριξ του 1%. Δηλαδή, ακόμη και σε μεγάλα ποσά η απόδοση είναι σχεδόν μηδενική. Επομένως οι καταθέσεις προσφέρουν ασφάλεια και όχι απόδοση. Παρά τα χαμηλά επιτόκια, οι καταθέσεις συνεχίζουν να αυξάνονται, κυρίως λόγω των εκταμιεύσεων δανείων που επιστρέφουν στο τραπεζικό σύστημα. Αυτό όμως δεν αντικατοπτρίζει απαραίτητα μια πραγματική αύξηση της αποταμίευσης. Τον Σεπτέμβριο του 2025 οι καταθέσεις του ιδιωτικού τομέα αυξήθηκαν κατά 2,65 δισ. ευρώ, έναντι 2,05 δισ. ευρώ τον Αύγουστο.

Για τους ιδιώτες, οι επιλογές που προσφέρουν οι τράπεζες σε προθεσμιακές καταθέσεις θεωρούνται ασφαλείς αλλά όχι ελκυστικές, μολονότι οι περισσότερες «χτίζουν» προϊόντα πάνω στις προθεσμίες. Με μέσες τιμές του 2025, μια κατάθεση 100.000 ευρώ διάρκειας 3-12 μηνών αποφέρει περίπου 1,7%-2% – και σε ορισμένες μικρότερες τράπεζες έως 2,7%. Πλεονέκτημα είναι η ασφάλεια και η ρευστότητα. Μειονέκτημα, η χαμηλή μεικτή απόδοση, που μετά τη φορολογία δεν ξεπερνά συνήθως τα 2.000 ευρώ ετησίως (σ.σ.: για μια κατάθεση ύψους 100.000 ευρώ).

Οι εναλλακτικές

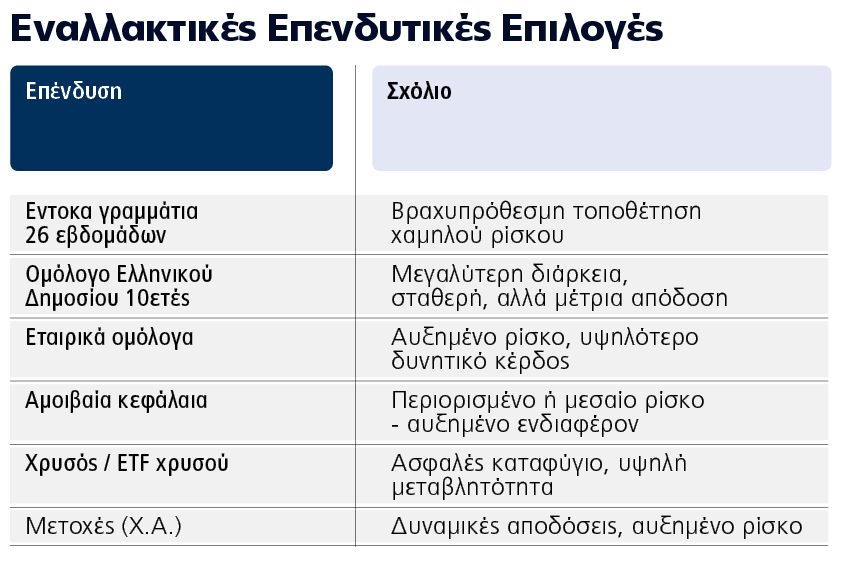

Αναζητώντας κάτι καλύτερο, αρκετοί αποταμιευτές στρέφονται στα έντοκα γραμμάτια και στα ομόλογα του Ελληνικού Δημοσίου. Τα 26 εβδομάδων έντοκα το 2025 αποδίδουν γύρω στο 1,71%-1,79%, ενώ το 10ετές ομόλογο κινείται στο 3,30%-3,40%. Οι πιο τολμηροί επενδυτές επιλέγουν εταιρικά ομόλογα που υπόσχονται υψηλότερες αποδόσεις με αντίστοιχα αυξημένο ρίσκο.

Παράλληλα, οι τράπεζες προωθούν ενεργά τα αμοιβαία κεφάλαια. Το ενεργητικό των αμοιβαίων στην Ελλάδα αυξήθηκε κατά 26,6% έως τον Σεπτέμβριο του 2025, ξεπερνώντας τα 28 δισ. ευρώ. Πρόκειται για προϊόντα που μπορούν προσφέρουν περιορισμένο ή μεγαλύτερο ρίσκο και υπό προϋποθέσεις υψηλότερες αποδόσεις από μια κλασική κατάθεση.

Οι νέοι αποταμιευτές αναζητούν επενδύσεις

Οι νέοι επενδυτές, ωστόσο, δείχνουν να επιλέγουν ακόμη πιο δυναμικές μορφές τοποθέτησης. Με μικρά ποσά, αλλά με μεγαλύτερη διάθεση για ρίσκο, κατευθύνονται προς νομίσματα, πολύτιμα μέταλλα ή ψηφιακές επενδύσεις μέσω διαδικτυακών πλατφορμών. Το χαρακτηριστικό τους είναι ότι θέλουν να «δουλεύουν» το κεφάλαιό τους σταδιακά, χωρίς απαραίτητα τη μεσολάβηση τραπεζών ή συμβούλων.

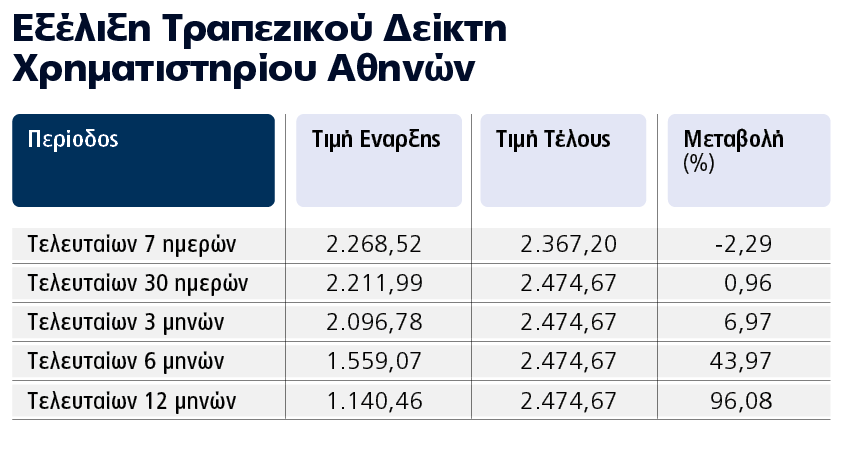

Ο χρυσός, για παράδειγμα, έχει επιστρέψει δυναμικά στο επενδυτικό προσκήνιο. Από την άλλη πλευρά, το Χρηματιστήριο Αθηνών είχε επίσης έντονη κινητικότητα, με τις τραπεζικές μετοχές να οδηγούν την άνοδο.

Η μεγάλη διαφορά σε σχέση με το παρελθόν είναι ότι πλέον, χάρη στις ηλεκτρονικές πλατφόρμες, οι νέοι επενδυτές μπορούν να έχουν πρόσβαση σε ένα ευρύ φάσμα αγορών τόσο στην Ελλάδα όσο και στο εξωτερικό με χαμηλές προμήθειες και χωρίς περίπλοκες διαδικασίες. Αυτό που άλλοτε θεωρούνταν περίτεχνη και σχεδόν αδύνατη δουλειά -η δημιουργία ενός πολυεπίπεδου χαρτοφυλακίου- σήμερα γίνεται από το κινητό τηλέφωνο μέσα σε λίγα λεπτά.

Η εικόνα του 2025 αποτυπώνει καθαρά το νέο μείγμα αποταμίευσης και επένδυσης. Οι καταθέσεις παραμένουν το ασφαλές λιμάνι, αλλά όχι το επικερδές. Οι νέοι, πιο εξοικειωμένοι με την τεχνολογία και πρόθυμοι να δοκιμάσουν το ρίσκο, αναζητούν την ευκαιρία της απόδοσης σε χρυσό, funds, μετοχές και άλλα ακόμη πιο πολύπλοκα προϊόντα. Και οι τράπεζες, ακολουθώντας τη νέα τάση, προσαρμόζουν τα προϊόντα τους, γνωρίζοντας πως το μέλλον της αποταμίευσης δεν θα είναι πλέον μονοδιάστατο, αλλά πολυσχιδές, ευέλικτο και κυρίως διεθνές.

ΕΙΡΗΝΗ ΣΑΚΕΛΛΑΡΗ

Πηγή: www.newmoney.gr