Περιεχόμενα

Ι. Αλλαγές στους χρόνους διαβίβασης των δεδομένων από 1η.1.2024

II. Λοιπές Αλλαγές από 1η.1.2024 σε διάφορα θέματα myDATA

III. Προθεσμίες διαβίβασης δεδομένων των Χρήσης 2022

IV. Προθεσμίες διαβίβασης δεδομένων των Χρήσης 2023

V. Προθεσμίες Απόσυρσης Φ.Η.Μ

VI. Ηλεκτρονική τιμολόγηση στο δημόσιο ( B2G)

I. Αλλαγές στους χρόνους διαβίβασης των δεδομένων από 1η.1.2024

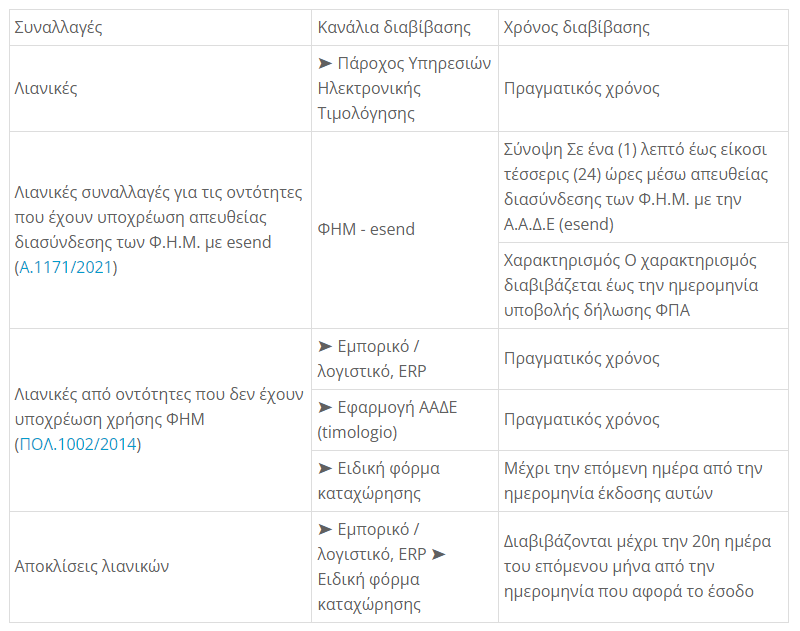

1. Από 1η.1.2024 η διαβίβαση μέσω των προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό /λογιστικό, ERP), που χρησιμοποιούν οι οντότητες και διασυνδέονται με την Α.Α.Δ.Ε. θα γίνεται σε πραγματικό χρόνο και όχι έως την επόμενη ημέρα όπως ισχύει για το 2023 σύμφωνα με τις τροποποιήσεις της Α.1190/2022 στην Α.1138/2020.

2. Όσες οντότητες έχουν δικαίωμα χρήσης της ειδικής φόρμας καταχώρησης από 1.1.2024, θα διαβιβάζουν τα εκδιδόμενα παραστατικά (χονδρικές συναλλαγές) καθώς και στοιχεία λιανικής χωρίς την υποχρέωση χρήσης Φ.Η.Μ., μέχρι την επόμενη ημέρα από την ημερομηνία που αφορά το έσοδο.

3. Οι οντότητες που δεν έχουν υποχρέωση χρήσης Φ.Η.Μ. (ΠΟΛ.1002/2014) και εκδίδουν στοιχεία λιανικής μέσω προγραμμάτων διαχείρισης επιχειρήσεων (εμπορικό/ERP) τα οποία είναι συμβατά με την ψηφιακή πλατφόρμα myDATA, διαβιβάζουν τα υπόψη δεδομένα από 1.1.2024 σε πραγματικό χρόνο (άρθρο 5 παρ. 2 εδάφιο 4 της Α.1138/2020)

Βοηθητικός πίνακας με τους χρόνους διαβίβασης που ισχύουν από 1.1.2024

II. Λοιπές αλλαγές από 1η.1.2024 σε διάφορα θέματα myDATA

1. Όρια ένταξης στην ειδική φόρμα καταχώρησης. Από το 2024 τα έσοδα για τα όρια ένταξης στην ειδική φόρμα καταχώρησης είναι 30.000 ευρώ. (περ. γα παρ 6 άρθρου 4 Α.1128/2020) . Επίσης το πλήθος των τιμολογίων που ισχύει για την ένταξη στην ειδική φόρμα για το 2024 προκύπτει από τα τιμολόγια που εκδόθηκαν το 2023.

2. Από 1.1.2024 τα μη κερδοσκοπικά πρόσωπα διαβιβάζουν κανονικά ως λήπτες αποκλίσεις και μη διαβίβαση εκδότη (περ ια’ παρ 7, Α1138/2020)

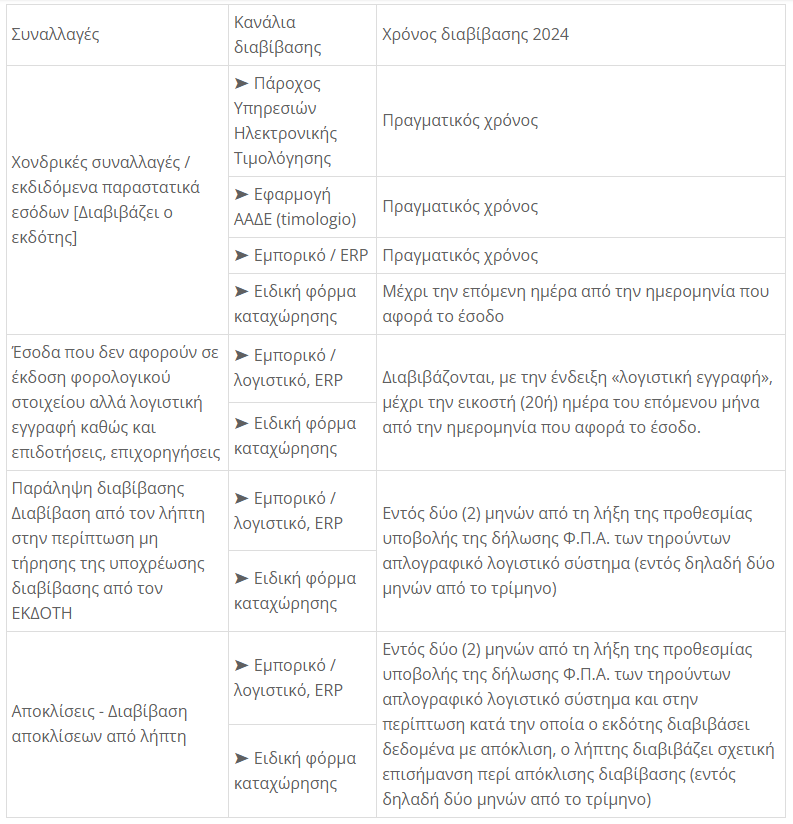

3. Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των τύπων παραστατικών: 6.1 – Στοιχείο Αυτοπαράδοσης, 6.2 – Στοιχείο Ιδιοχρησιμοποίησης και 8.2 – Ειδικό Στοιχείο – Απόδειξης Είσπραξης Φόρου Διαμονής.

4. Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των μηδενικών παραστατικών.

5. Από 1.1.2024 είναι υποχρεωτική η διαβίβαση των λοιπών επιβαρύνσεων (παρακρατούμενοι, λοιποί φόροι, χαρτόσημα, τέλη και κρατήσεις) [ Σχετικά με τις «κρατήσεις» αυτό φαίνεται ότι δεν είναι εφικτό ].

6. Οι οντότητες που εντάσσονται στο ειδικό καθεστώς κατ’ αποκοπή καταβολής του Φόρου Προστιθέμενης Αξίας, σύμφωνα με τις διατάξεις του άρθρου 40 του Κώδικα ΦΠΑ (ν. 2859/2000), που με βάση το δεύτερο εδάφιο της παρ1. του άρθρου 2 της Α.1138/2020 (όπως τροποποιήθηκε με την Α.1188/2022) διαβίβαζαν τα δεδομένα τους στην πλατφόρμα mydata προαιρετικά για τα έτη 2021 έως 2023, από 1.1.2024 διαβιβάζουν υποχρεωτικά. Συνεπώς τα επαγγέλματα αυτά (εκμεταλλευτές σκαφών παράκτιας αλιείας, μήκους μέχρι δώδεκα (12) μέτρων μεταξύ καθέτων, σπογγαλιείς, εκμεταλλευτές σκαφών στη λίμνη Ιωαννίνων, εκμεταλλευτές ιππήλατων οχημάτων) διαβιβάζουν υποχρεωτικά στην πλατφόρμα myDATA από 1.1.2024 τα δεδομένα των εκδιδόμενων λογιστικών στοιχείων, των τηρούμενων λογιστικών βιβλίων, των Φορολογικών Ηλεκτρονικών Μηχανισμών (Φ.Η.Μ.)

III. Προθεσμίες διαβίβασης δεδομένων της χρήσης 2022

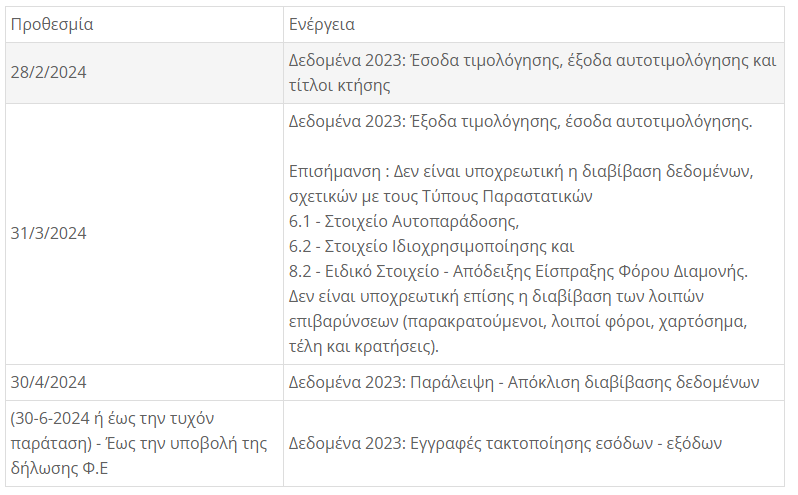

Επισήμανση : Αναμένεται το «Ποινολόγιο», γιατί χωρίς ποινές δεν «υπάρχουν» προθεσμίες διαβίβασης. Άγνωστος ο χρόνος έκδοσης, μάλλον πάμε για τις αρχές του 2024, καθώς ήδη έχει δοθεί παράταση για διαβίβαση των Εσόδων τιμολόγησης, εξόδων αυτοτιμολόγησης και τίτλοι κτήσης του 2023, μέχρι 28/2/2024.

IV. Προθεσμίες διαβίβασης δεδομένων χρήσης 2023

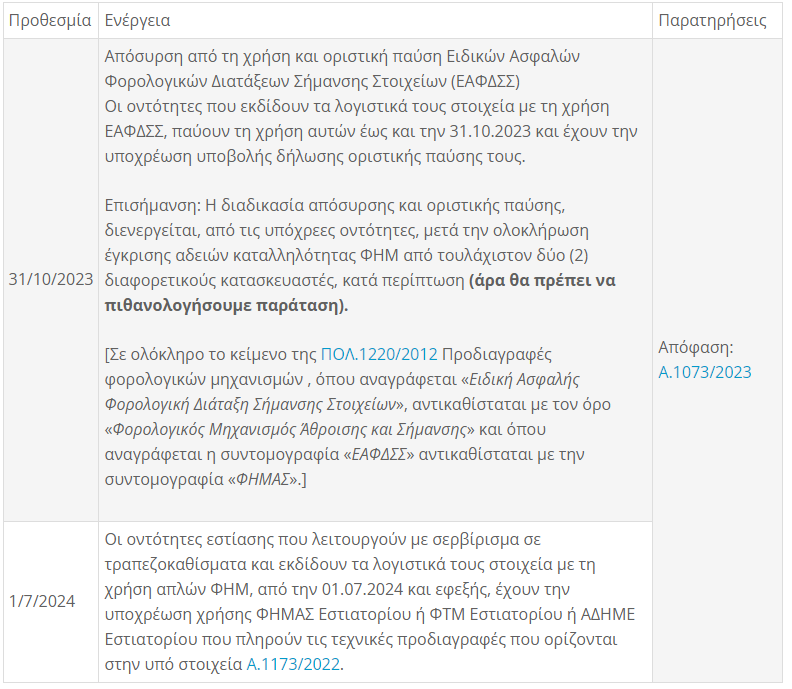

V. Προθεσμίες απόσυρσης ΕΑΦΔΣΣ

VI. Ηλεκτρονική τιμολόγηση στο δημόσιο ( B2G)

Υποχρέωση υποβολής ηλεκτρονικού τιμολογίου από τους οικονομικούς φορείς στο Δημόσιο (B2G)

I. Χρονοδιάγραμμα

α. [ Από 13/9/2023 ] Για συμβάσεις που συνάπτονται και εκτελούνται από τα :

(1) Υπουργείο Υποδομών και Μεταφορών,

(2) Υπουργείο Ψηφιακής Διακυβέρνησης,

(3) Υπουργείο Μετανάστευσης και Ασύλου,

(4) το Δήμο Αθηναίων,

(5) την Εθνική Κεντρική Αρχή Προμηθειών Υγείας (Ε.Κ.Α.Π.Υ.),

(6) την Εθνική Κεντρική Αρχή Αγορών του Υπουργείου Ανάπτυξης και Επενδύσεων,

(7) την Κοινωνία της Πληροφορίας Α.Ε.,

(8) το Οικονομικό Πανεπιστήμιο Αθηνών,

(9) την «Αττικό Μετρό Α.Ε.», (10) την ΕΥΔΑΠ Α.Ε. και την

(11) Εγνατία Οδό ΑΕ, οι διαδικασίες σύναψης των οποίων εκκινούν μετά την πάροδο πέντε μηνών από τη δημοσίευση της παρούσας [12-04-2023] ,

β. για συμβάσεις που συνάπτονται ή/και εκτελούνται από φορείς Κεντρικής Διοίκησης, οι διαδικασίες σύναψης των οποίων εκκινούν μετά την 1η.1.2024,

γ. για συμβάσεις που συνάπτονται ή/και εκτελούνται από λοιπές πλην Κεντρικής Διοίκησης, αναθέτουσες αρχές/αναθέτοντες φορείς, οι διαδικασίες σύναψης των οποίων εκκινούν μετά την 1η.6.2024,

δ. για λοιπές δαπάνες της Γενικής Κυβέρνησης που τιμολογούνται από την 1η.1.2025.

Περισσότερα για το θέμα δείτε στην σχετική ΚΥΑ 52445 ΕΞ 2023

VIΙ. Εξαγγελίες για τις οποίες είτε δεν έχει θεσμοθετηθεί πλαίσιο ή δεν έχει καθοριστεί ακόμη χρονοδιάγραμμα

1. Διασύνδεση μεταξύ Φορολογικών Ηλεκτρονικών Μηχανισμών και EFT/POS τερματικών – το πλαίσιο έχει καθαριστεί με το άρθρο 15β του ν. 4987/2022 και οι κυρώσεις με το άρθρο 54Θ του ν. 4987/2022 όπως προστέθηκαν με τα άρθρα 41 και 42 του ν. 5036/2023.

Αναμένεται να καθοριστεί το ακριβές χρονοδιάγραμμα και να εκδοθούν οι σχετικές αποφάσεις.

2. Ψηφιακή έκδοση παραστατικών διακίνησης αγαθών (ψηφιακό δελτίο αποστολής). Το πλαίσιο έχει τεθεί με τις παραγράφους 9Α, 9Β και 9Γ στο άρθρο 5 του ν. 4308/2014 (ΕΛΠ) όπως αυτές προστέθηκαν με το άρθρο 37 του ν. 5036/2023).

Αναμένεται η ανακοίνωση των σχετικού χρονοδιαγράμματος εφαρμογής.

3. Υποχρεωτική ηλεκτρονική τιμολόγηση B2B. Αναμένονται εξελίξεις εντός του 2024.

4. myDATA – Τα έσοδα που δηλώνονται δεν μπορεί να υπολείπονται από αυτά που προκύπτουν από την ηλεκτρονική πληροφόρηση (myDATA, ταμειακές), ενώ ως τιμολόγια εξόδων θα προσμετρώνται για φορολογικούς σκοπούς μόνο όσα έχουν διαβιβαστεί ηλεκτρονικά στο myDATA.

Αναμένονται οι σχετικές αποφάσεις.

5. Επεκτείνεται η υποχρέωση κατοχής συστήματος ηλεκτρονικών πληρωμών (EFT/POS) στους υπόλοιπους κλάδους της λιανικής αγοράς που σήμερα δεν έχουν την υποχρέωση.

Αναμένεται η σχετική απόφαση.

Σύνταξη-επιμέλεια

Κωνσταντίνος Ιωαν. Νιφορόπουλος

Ορκωτός ελεγκτής λογιστής

Λογιστής – Φοροτεχνικός Επιστημονικός Συνεργάτης Taxheaven

Κωνσταντίνος Αντ. Κουλογιάννης

Πτυχιούχος Τ.Ε.Ι.

Λογιστής – Φοροτεχνικός

Μέλος της επιστημονικής ομάδας του Taxheaven

Πηγή: www.taxheaven.gr