«Ή στραβός είναι ο γιαλός ή στραβά αρμενίζουμε» λέει η γνωστή παροιμία, η οποία ταιριάζει γάντι στον τρόπο που αντιμετωπίζει η κυβέρνηση τη φορολογία των επιχειρήσεων, σε μια κρίσιμη συγκυρία, όπου θα έπρεπε να αξιοποιείται το κάθε «εργαλείο» για να ξαναπάρει μπροστά η οικονομία.

Αντί, λοιπόν, να «πατήσουμε» στη διεθνή πρακτική, ο συντελεστής φορολόγησης των νομικών προσώπων παραμένει πολύ πάνω από τον ευρωπαϊκό μέσο όρο, που διαμορφώνεται στο 22,5% και η μελέτη του Tax Foundation έρχεται για να κρούσει ηχηρό καμπανάκι. «Οι φόροι στα κέρδη των επιχειρήσεων είναι η πιο επιζήμια μορφή φορολογίας για την οικονομική ανάπτυξη. Χώρες με χαμηλότερους συντελεστές είναι πιθανό να αναπτυχθούν ταχύτερα και να προσελκύσουν περισσότερες επενδύσεις και θέσεις εργασίας, σε σύγκριση με χώρες που έχουν υψηλότερη φορολογία», σημειώνει ορθά- κοφτά το Ινστιτούτου, «πατώντας» σε σχετική μελέτη του ΟΟΣΑ.

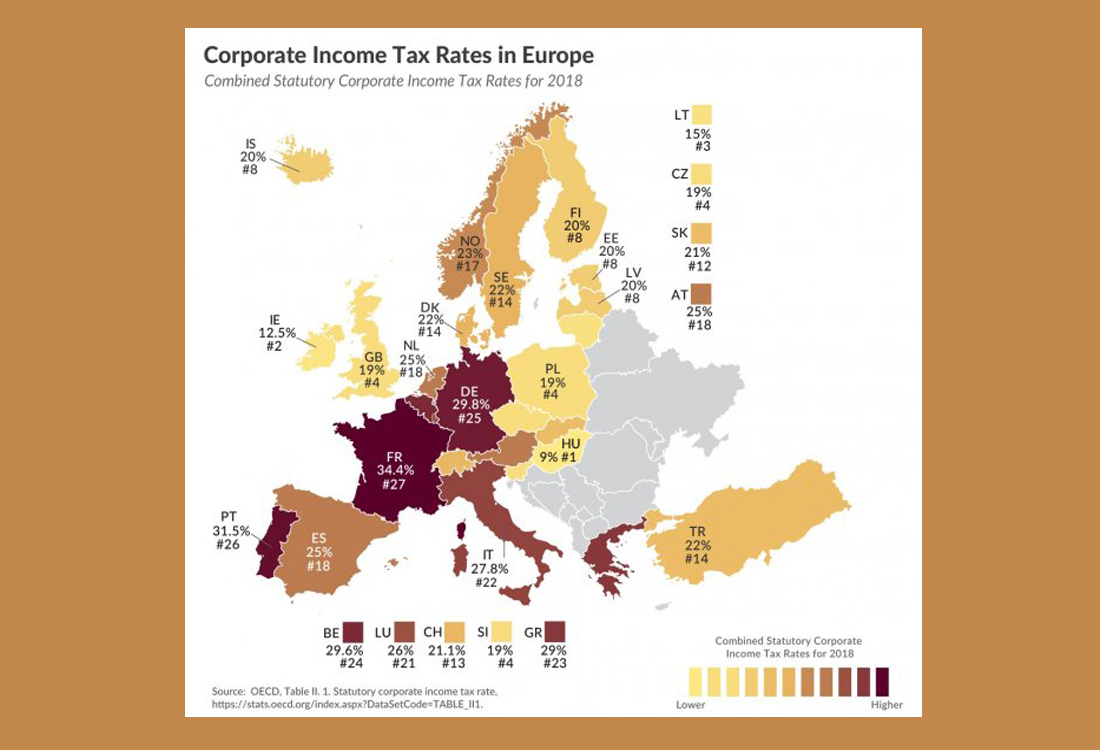

Σε μια αποκαλυπτική χαρτογράφηση των φορολογικών καθεστώτων, η Ελλάδα βρίσκεται στα «βαθιά» κόκκινα, με συντελεστή 29%, καταλαμβάνοντας την 23η χειρότερη θέση στην Ευρώπη. Απέχει, δε, έτη φωτός από την Ουγγαρία, που έχει συντελεστή 9%, την Ιρλανδία που διαφύλαξε ως κόρη οφθαλμού, στη «μαύρη» περίοδο του δικού της Μνημονίου, τον εταιρικό φορολογικό συντελεστή στο 12,5%, ενώ σε ένα ακόμα πεδίο οι Βαλτικές χώρες αποδεικνύονται πιο «προχωρημένες» αν κρίνει κανείς από το συντελεστή 15% που προβλέπει το φορολογικό πλαίσιο της Λιθουανίας.

Θα μπορούσε φυσικά κανείς να σταθεί στους υψηλούς ή υψηλότερους συντελεστές. Για παράδειγμα η Γαλλία φορολογεί τις επιχειρήσεις της με 34,4% και η Γερμανία με 29,8%, ωστόσο μια ματιά στη δομή και στις επιδόσεις αυτών των οικονομιών αρκεί για να κοπεί κάθε σύγκριση. Δεν πρέπει, δε, να αγνοηθεί το γεγονός ότι ήδη στη Γαλλία έχει ξεκινήσει έντονη συζήτηση για μείωση αυτών των φόρων. Σε κάθε περίπτωση, η ίδια μελέτη επισημαίνει ότι η πλειοψηφία των ευρωπαϊκών χωρών φορολογεί τα εταιρικά κέρδη με συντελεστές που κυμαίνονται από 19% ως 25%, δηλαδή εκεί που θα φτάσει η Ελλάδα σε μια… 4ετία!

Αυτό που παρατηρεί, πάντως, το Tax Foundation είναι ότι έχει ιδιαίτερη βαρύτητα είναι η βάση φορολόγησης, καθώς το πλαίσιο μπορεί να βλάψει την ανάπτυξη, ακόμα και σε χώρες με χαμηλούς συντελεστές. Πρόκειται για επισήμανση, που «φωτογραφίζει» τις ειδικές απαλλαγές που μπορεί να ισχύουν κατά περίπτωση. Στην Ελλάδα, με βάση τον Προϋπολογισμό, οι πάσης φύσεως φοροαπαλλαγές για τα νομικά πρόσωπα ανέρχονται σε 3,254 δισ. ευρώ.

Πηγή: economistas.gr