1. Γενικά

Ένα σημαντικό θέμα που έρχεται να οριοθετήσει στην υφιστάμενή του μορφή η Ανεξάρτητη Αρχή Δημοσίων Εσόδων με την ΠΟΛ.1026/12-2-2018 με θέμα «Παροχή οδηγιών και διευκρινίσεων αναφορικά με την επιβολή κυρώσεων για παραβάσεις του άρθρου 54 του Ν.4174/2013 (ΚΦΔ) και λοιπές περιπτώσεις παραβάσεων», είναι και αυτό του χρόνου διαφύλαξης των βιβλίων και των στοιχείων και των ποινών αλλά και εν γένει των φορολογικών επιπτώσεων που επιφέρει η απώλεια αυτών.

Σύμφωνα με το Κεφάλαιο IV της ΠΟΛ.1026/12-2-2018 «ΜΗ ΔΙΑΦΥΛΑΞΗ ΑΧΡΗΣΙΜΟΠΟΙΗΤΩΝ ΘΕΩΡΗΜΕΝΩΝ ΒΙΒΛΙΩΝ ΚΑΙ ΣΤΟΙΧΕΙΩΝ», υφίστανται οι εξής επισημάνσεις:

Σύμφωνα με την παρ. 2 του άρθρου 13 του Ν.4174/2013 , τα λογιστικά αρχεία (βιβλία και στοιχεία), οι φορολογικοί ηλεκτρονικοί μηχανισμοί, οι φορολογικές μνήμες και τα αρχεία που δημιουργούν οι φορολογικοί μηχανισμοί πρέπει να διαφυλάσσονται κατ΄ ελάχιστον: α) για διάστημα πέντε (5) ετών από τη λήξη του αντίστοιχου φορολογικού έτους εντός του οποίου υπάρχει η υποχρέωση υποβολής δήλωσης ή β) εφόσον συντρέχουν οι προϋποθέσεις της παραγράφου 2 του άρθρου 36 του Κώδικα, έως ότου παραγραφεί το δικαίωμα έκδοσης από τη Φορολογική Διοίκηση πράξης προσδιορισμού του φόρου, σύμφωνα με τα οριζόμενα στην παράγραφο αυτή ή γ) έως ότου τελεσιδικήσει η απαίτηση της Φορολογικής Διοίκησης σε συνέχεια διενέργειας φορολογικού ελέγχου ή έως ότου αποσβεστεί ολοσχερώς η απαίτηση λόγω εξόφλησης. Περαιτέρω:

- Για μη συμμόρφωση του φορολογούμενου με τις διατάξεις της παρ.2 του άρθρου 13 του Ν.4174/2013 , επιβάλλεται πρόστιμο 2.500 ευρώ.

- Για απώλεια ή η μη διαφύλαξη των μη χρησιμοποιηθέντων θεωρημένων βιβλίων και στοιχείων δεν επιβάλλεται πρόστιμο.

- Κατά τη διακοπή των εργασιών επιχειρηματικής δραστηριότητας (είτε πρόκειται για εμπρόθεσμη είτε για εκπρόθεσμη διακοπή) δεν υπάρχει υποχρέωση προσκόμισης για επίδειξη στη ΔΟΥ των αχρησιμοποίητων θεωρημένων στοιχείων.

- Ως μη συμμόρφωση με τις κατά το άρθρο 13 υποχρεώσεις θεωρείται αποκλειστικά και μόνο, η μη τήρηση βιβλίων, η τήρηση βιβλίων κατώτερης κατηγορίας από την προβλεπόμενη, η μη διαφύλαξη των λογιστικών αρχείων (βιβλίων και στοιχείων), καθώς και η μη διαφύλαξη των ΦΗΜ, φορολογικών μνημών και αρχείων των ΦΗΜ.

- Για λοιπές περιπτώσεις παρατυπιών στην τήρηση βιβλίων και έκδοση στοιχείων (όπως η εκπρόθεσμη ενημέρωση βιβλίων, η μη εμπρόθεσμη ενημέρωση βιβλίων, η εκπρόθεσμη έκδοση στοιχείων, η μη καταχώρηση στα βιβλία στοιχείου ή στοιχείων, η μη παρακολούθηση της λογιστικής ή της φορολογικής βάσης κάποιου στοιχείου εσόδου, εξόδου, κ.λπ.), δεν θεμελιώνεται παράβαση και δεν επιβάλλονται πρόστιμα.

2. Η ανατροπή που επήλθε με τις αποφάσεις του ΣτΕ

Η ολομέλεια του ΣτΕ έκρινε με την αριθμό Απόφ. 1738/2017, πως η παραγραφή των φορολογικών αξιώσεων είναι πενταετής και οι συνεχείς παρατάσεις παραγραφής είναι αντισυνταγματικές. Η απόφαση της ολομέλειας ήρθε ως συνέχεια υπόθεσης την οποία παρέπεμψε το Β΄ Τμήμα ΣτΕ, για να κριθεί η συνταγματικότητα των Ν.3513/2005, Ν.3697/2008, Ν.3790/2009 και Ν.3842/2010 ως προς το σκέλος εκείνο που παρέτειναν συνεχώς τον χρόνο παραγραφής των φορολογικών αξιώσεων.

Ως συνέπεια της ανωτέρω απόφασης του ΣτΕ , εκδόθηκε η με αρ.πρωτ. ΔΕΛ Β 1136035 ΕΞ 2017/15-9-2017 απόφαση της ΑΑΔΕ με θέμα την «Τροποποίηση της αριθ. ΔΕΛ Β΄ 1189202 ΕΞ 2016/28-12-2016 (ΦΕΚ Β΄4270) Απόφασης του Γενικού Γραμματέα Δημοσίων Εσόδων περί καθορισμού του αριθμού φορολογικών ελέγχων που θα διενεργηθούν κατά το έτος 2017, όπως ισχύει», η οποία προήλθε ως συνέπεια της με αριθ. 1738/2017 Απόφασης της Ολομέλειας του ΣτΕ, σχετικά με τα ερωτήματά σας, ορίζεται ότι:

1. Από τις εκκρεμείς υποθέσεις που ελέγχονται κατά προτεραιότητα σύμφωνα με τα ανωτέρω, οι Προϊστάμενοι των Ελεγκτικών Υπηρεσιών προτεραιοποιούν και προβαίνουν στην έκδοση πράξεων διορθωτικού προσδιορισμού φόρων και προστίμων, κατά τα οριζόμενα στην παρ.2 του άρθρου 28 του Ν.4174/2013 , ως κάτωθι:

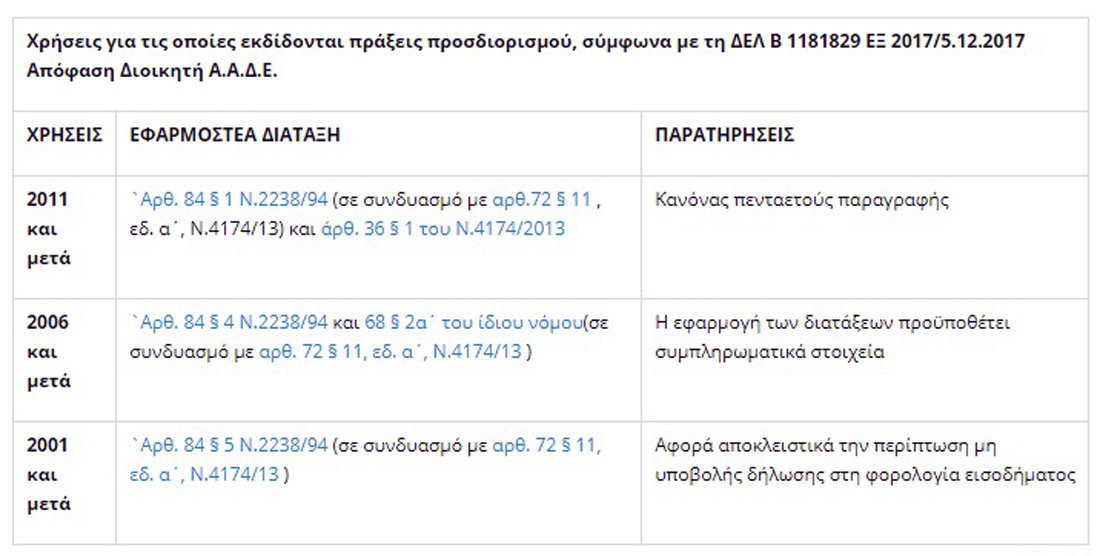

(α) για ελεγχόμενες χρήσεις 2001 και μετά, με βάση τις διατάξεις της παρ.5 του άρθ.84 του Ν.2238/1994 (μη υποβολή δήλωσης στη φορολογία εισοδήματος)

(β) για ελεγχόμενες χρήσεις 2006 και μετά, με βάση τις διατάξεις της παρ.4 του άρθ.84 και της περίπτ. α΄ της παρ.2 του άρθ.68 του Ν.2238/1994 (συμπληρωματικά στοιχεία),

(γ) για ελεγχόμενες χρήσεις 2008 και μετά, με βάση τις διατάξεις της παρ.3 του άρθ.36 του Ν.4174/2013 σε συνδυασμό με τις διατάξεις της παρ.11 του άρθ.72 του ίδιου νόμου (σε περίπτωση φοροδιαφυγής),

(δ) για ελεγχόμενες χρήσεις 2011, 2012 και 2013, με βάση τις διατάξεις της παρ.1 του άρθ.84 του Ν.2238/1994 και για φορολογικά έτη 2014 και επόμενα με βάση τις διατάξεις της παρ.1 του άρθρου 36 του Ν.4174/2013 (πενταετής παραγραφή).

Μεταγενέστερα δημοσιεύτηκε από την ΑΑΔΕ η ΠΟΛ.1208/20-12-2017 με θέμα «Παροχή οδηγιών για την ομοιόμορφη εφαρμογή της με αριθ. ΔΕΛ Β 1181829 ΕΞ 2017/5-12-2017 (ΦΕΚ Β΄4314) Απόφαση του Διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων». Η ανάγκη εκδόσεως της εγκυκλίου προήλθε από την με αριθ. ΔΕΛ Β 1189202 ΕΞ 2016/28-12-2016 Απόφασης του Διοικητή της ΑΑΔΕ, που αφορούσε στην έκδοση πράξεων για χρήσεις 2008 και μετά σε περίπτωση φοροδιαφυγής κατά την έννοια και τα όρια του άρθ.66 του Ν.4174/2013 , καθώς και σε συνέχεια της εγκ. ΠΟΛ.1154/2017 , με την οποία δόθηκαν οδηγίες για την ομοιόμορφη εφαρμογή των ανωτέρω, παρέχονται οι κάτωθι διευκρινίσεις και πρόσθετες οδηγίες.

Να υπενθυμίσουμε ότι περαιτέρω, με τη με αριθ.268/2017 Γνωμοδότηση της Α΄ Τακτικής Ολομέλειας του ΝΣΚ , η οποία έγινε αποδεκτή από τον Διοικητή της ΑΑΔΕ και κοινοποιήθηκε με την ΠΟΛ.1192/2017 , έγινε δεκτό ότι, οι διατάξεις της παρ.3 του άρθρου 36 του ΚΦΔ , σε συνδυασμό με τη διάταξη του δεύτερου εδαφίου της παρ.11 του άρθρου 72 του ίδιου Κώδικα, με τις οποίες προεκτείνεται ο χρόνος της παραγραφής σε εικοσαετή σε περιπτώσεις φοροδιαφυγής που διαπράχθηκε πριν την έναρξη ισχύος του ΚΦΔ, υπό την προϋπόθεση ότι το δικαίωμα του Δημοσίου δεν έχει παραγραφεί μέχρι τότε, είναι εφαρμοστέες από τη Φορολογική Διοίκηση για τις περιπτώσεις φοροδιαφυγής που διαπράχθηκαν στις χρήσεις 2012 και 2013 και όχι σε χρήσεις προγενέστερες του έτους 2012.

Με βάση τα υφιστάμενα πλέον νέα δεδομένα σχετικά με την παραγραφή των φορολογικών υποθέσεων, η ΑΑΔΕ στην ανωτέρω εγκύκλιο διαταγή, έκδωσε σχετικό πίνακα, ως εξής:

Σε συνέχεια των δικαστικών αποφάσεων σχετικά με την παραγραφή των φορολογικών υποθέσεων, εκδόθηκε ακόμα μία απόφαση του ΣτΕ η με αριθ.172/2018 , σύμφωνα με την οποία κρίθηκε πως δεν θεωρούνται συμπληρωματικά στοιχεία, ώστε να παραταθεί η 5ετής παραγραφή, ούτε η «ανώνυμη καταγγελία» για φοροδιαφυγή πολίτη, ούτε η λεγόμενη «πληροφοριακή έκθεση ελέγχου φορολογίας εισοδήματος» του ΣΔΟΕ. Τα συγκεκριμένα στοιχεία χρησιμοποιούνταν κατά κόρον από τις διωκτικές αρχές ώστε να παραταθεί ο φορολογικός έλεγχος, πέραν των πέντε ετών. (Επί του ιδίου θέματος και η 265/2017 γνωμοδότηση του ΣτΕ , σύμφωνα με την οποία ορίζεται ότι στοιχεία για το υπόλοιπο ή/και τις κινήσεις των τραπεζικών λογαριασμών του φορολογούμενου στην ημεδαπή δεν αποτελούν «συμπληρωματικά στοιχεία», ικανά να δικαιολογήσουν την επιμήκυνση της κατ΄ αρχήν οριζόμενης, πενταετούς προθεσμίας παραγραφής).

Πηγή: e-forologia.gr